【資産公開(2024年4月)】私の総資産公開します

sanmaru

さんまるブログ

[電源開発(9513)]への投資を検討しているけど・・・・・

このような悩みを抱えた人に向けた記事になっています。

この記事を読むと[電源開発(9513)]が優良高配当銘柄なのかがわかります。

日本最大の卸電気事業者で、通称J-POWER

日本全国に94箇所の発電施設をもっており、電力会社に電力を販売しています。

もともとは戦後の電力不足を解消するための国策を担う企業だったみたいですが、

2004年に民営化を果たしています。

そして本格的な海外事業も展開しております。

売上の約18%が海外事業でJ-POWERの名前からは想像以上に大きな割合だったので、

いい意味で驚きました。

また、現在の主要な発電施設は火力発電ですが、

カーボンニュートラルに向けた取り組みを推進しているようで、

様々な発電方法への取り組みを行っているみたいです。

| 証券コード | 9513 |

| 業種 | 電気・ガス |

| 決算月 | 3月 |

| 配当支払月 | 6月 12月 |

| 時価総額 | 4565億円 |

| 上場年月 | 2004年10月 |

※出典:IR BANK

売上は赤字無しで少しずつですが右肩上がり傾向ですね。

営業利益はほとんど横ばい傾向でどんな局面でも安定して利益を出していることがわかります。

私は安定した配当がほしいので世の中の景気に左右されづらいのは魅力的です。

※出典:IR BANK

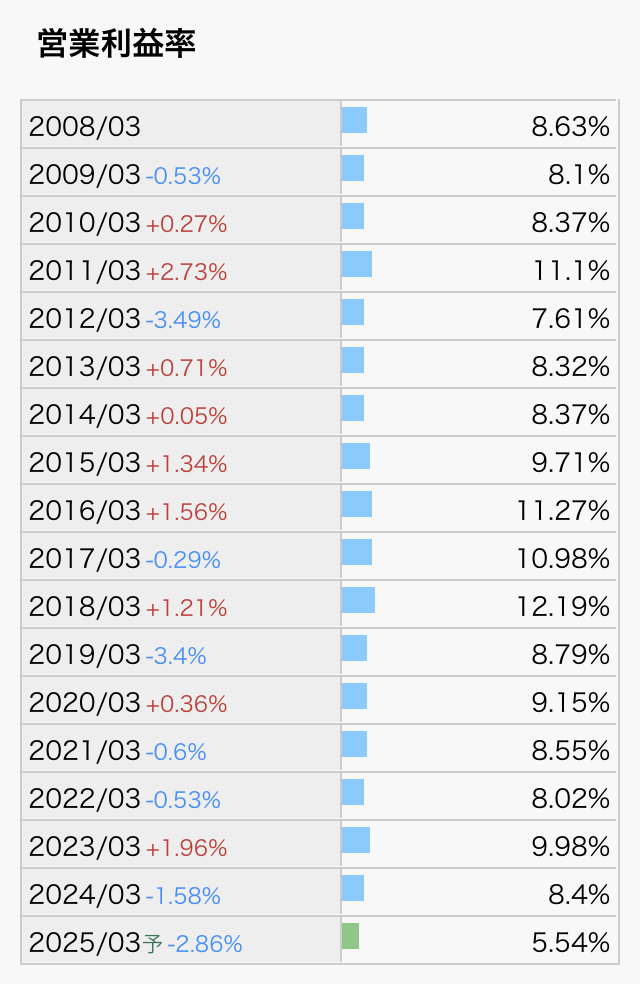

営業利益率は直近は5%台と予想されているものの、過去は8〜10%台を確保しており、

しっかりと稼ぐ力がある企業であることがわかります。

※出典:IR BANK

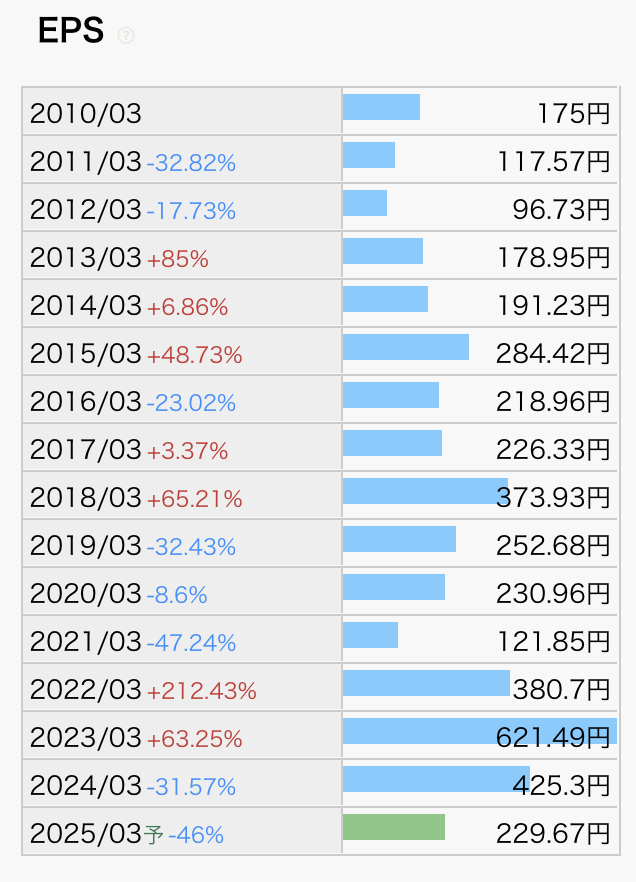

EPSはブレブレで安定してないですね。

2024年度も営業利益減益予想ですのでEPSも大きく低下しているのは心配ですね。

ただ、事業内容的には安定した需要のある事業ですし、配当性向等も加味すると

簡単に減配はしないのではないかと予想しております。

※出典:IR BANK

自己資本比率は少し低めですね。

発電には多額の設備投資が必要なので借り入れもそれなりに多いのでしょう。

東京電力は24.1% 関西電力25.2% 中部電力36.4%と他の電力会社と

遜色ない水準ですので問題はないでしょう。

※出典:IR BANK

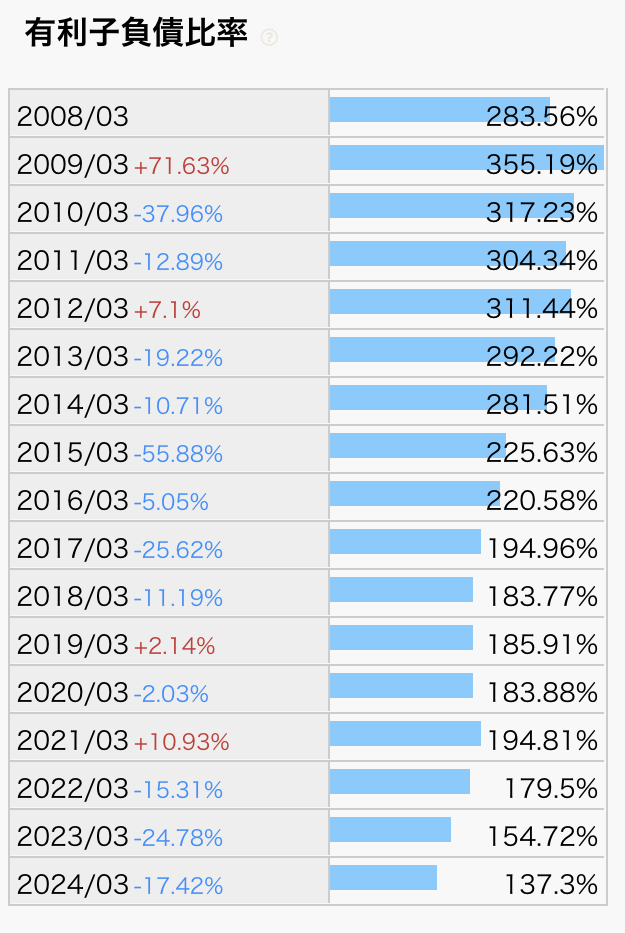

有利子負債比率とは負債と自己資本のバランスをあらわす指標で、

この指標が低いほど経営が安定していることになります。

事業内容的に大規模な設備投資が必要で借入金は大きくなると思いますが、

年々、有利子負債率が減少しているのはいいですね。

※出典:IR BANK

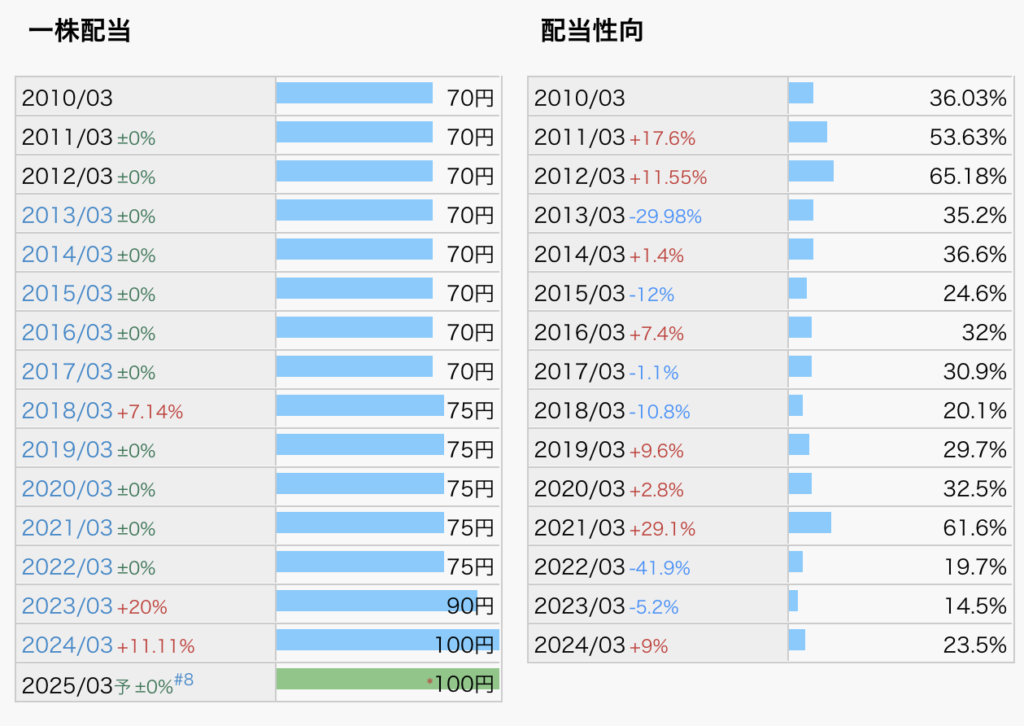

配当金は過去15年間で一度も減配がなく、安定した配当を実現しております。

目先の売上は減収の予想ですが、2023年度は増配し、

2024年の配当金も100円/株を下限に設定してくれています。

配当性向も20%台なので増配を期待してもいいのではないでしょうか。

[電源開発(9513)]に株主優待はありません。

直近の売上は減益予想ですが、経営は安定しており、

過去10年にわたって安定した配当を維持していますので、

簡単には減配しないと予想しております。

そのため私も保有している銘柄であり、タイミングを見計らって買いましていきたいと思っております。

直近3年間の平均配当利回りは4.04%ですので、

配当利回りが4%を超えたら買い増しを検討しております。

ご参考までに

ではでは