【資産公開(2024年4月)】私の総資産公開します

sanmaru

さんまるブログ

[積水ハウス(1928)]への投資を検討しているけど・・・・・

このような悩みを抱えた人に向けた記事になっています。

この記事を読むと[積水ハウス(1928)]が優良高配当銘柄なのかがわかります。

大手ハウスメーカーで、CMでもよく見かける有名企業

大きく3つの事業を国内と海外で展開しています。

| ①請負型ビジネス | 顧客が保有する土地に住宅を建設する |

| ②ストック型ビシネス | 既存の住宅のリフォームや賃貸住宅経営のサポート |

| ③開発型ビジネス | 土地の取得から開始して都市開発を行う |

特に①請負型ビジネスにおいては国内で販売戸数、売上が業界トップレベル

高い耐震性と間取りの自由さ、手厚いアフターサービスが人気の理由みたいです。

また、2024年4月にはアメリカ有数の住宅会社を買収など海外事業に投資を行っております。

国内市場は縮小傾向ですので、グローバル展開により成長も期待できるのは素晴らしいですね。

| 証券コード | 1928 |

| 業種 | 建設 |

| 決算月 | 1月 |

| 配当支払月 | |

| 時価総額 | 24862億円 |

| 上場年月 | 1970年8月 |

※出典:IR BANK

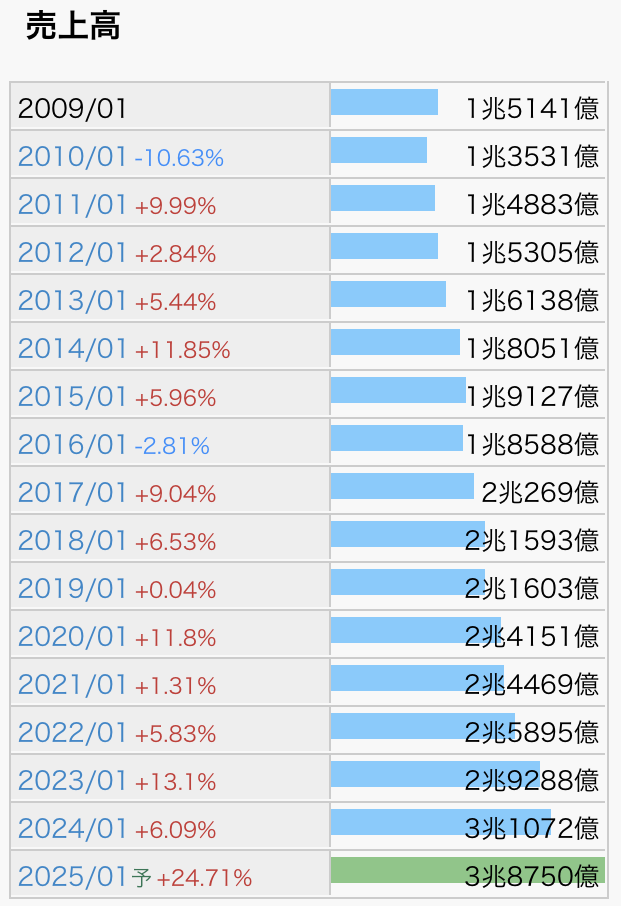

売上はきれいな右肩上がりです。

2024年1月決算期で過去最高売上を記録しており、絶好調ですね

2025年1月決算の会社予想も+24%増収の強気な予想しており、

今後の売上にも期待できそうです。

※出典:IR BANK

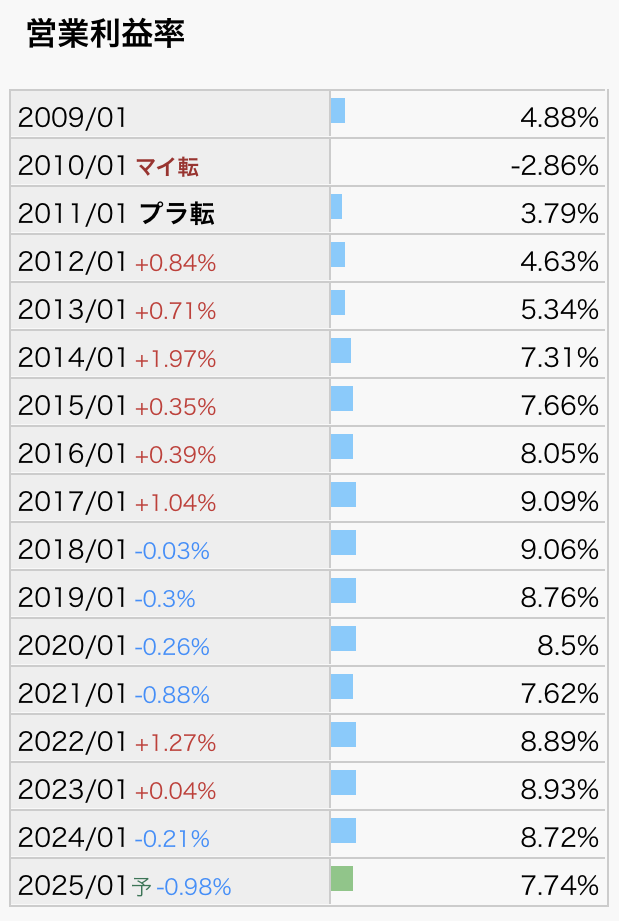

営業利益率は高くはないけど、低すぎることもないという感じですね。

建築資材など原価が高そうなので営業利益率は業界的に高くなりにくそうですね。

※出典:IR BANK

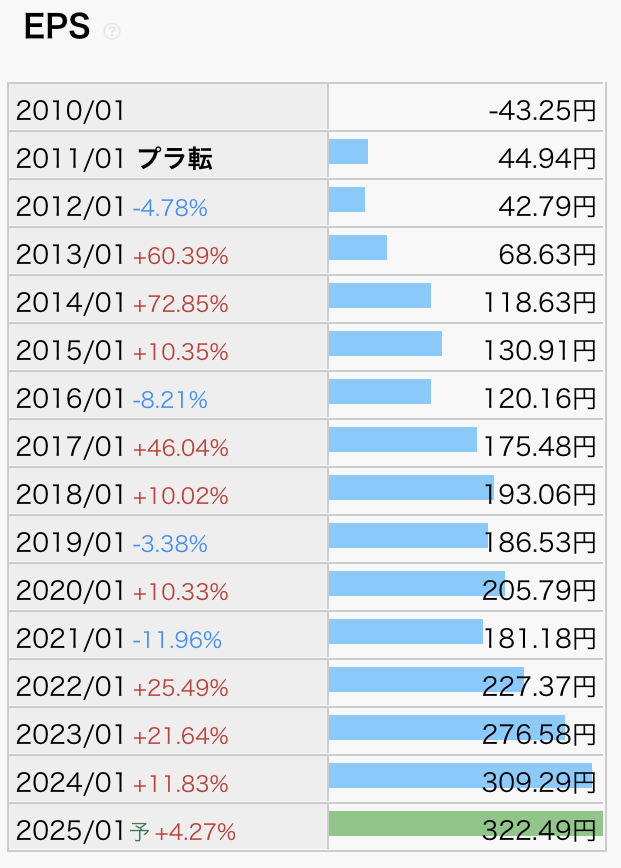

EPSは多少のデコボコはあるものの基本的には右肩上がりです。

下がった年があったとしても翌年には下がる前の年を上回っています。

景気に左右されたとしても安心して長期で保有できそうですね。

※出典:IR BANK

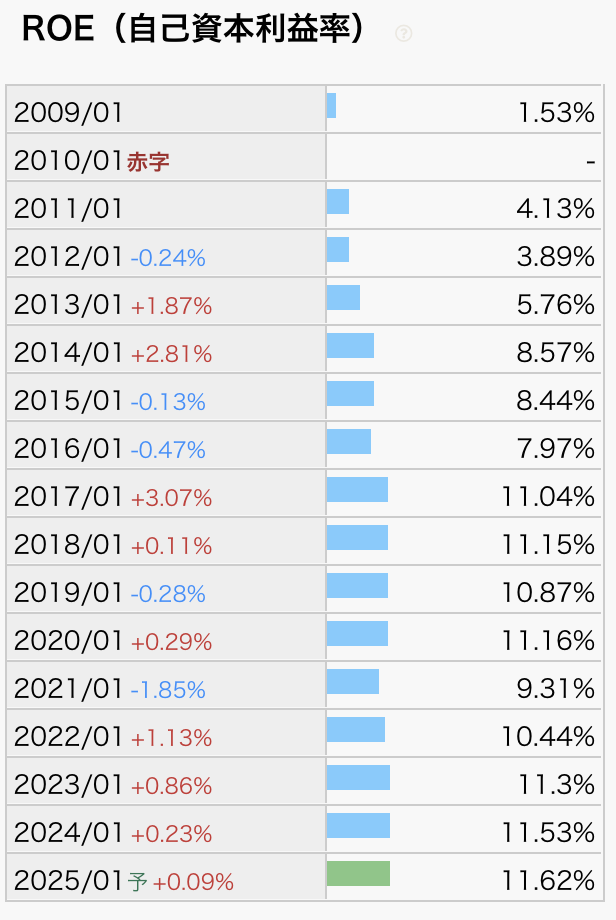

ROEは11%前後と優秀ですね。

中期経営計画でも11%以上を掲げていますので、

この水準をぜひとも継続してもらいたいです。

※出典:IR BANK

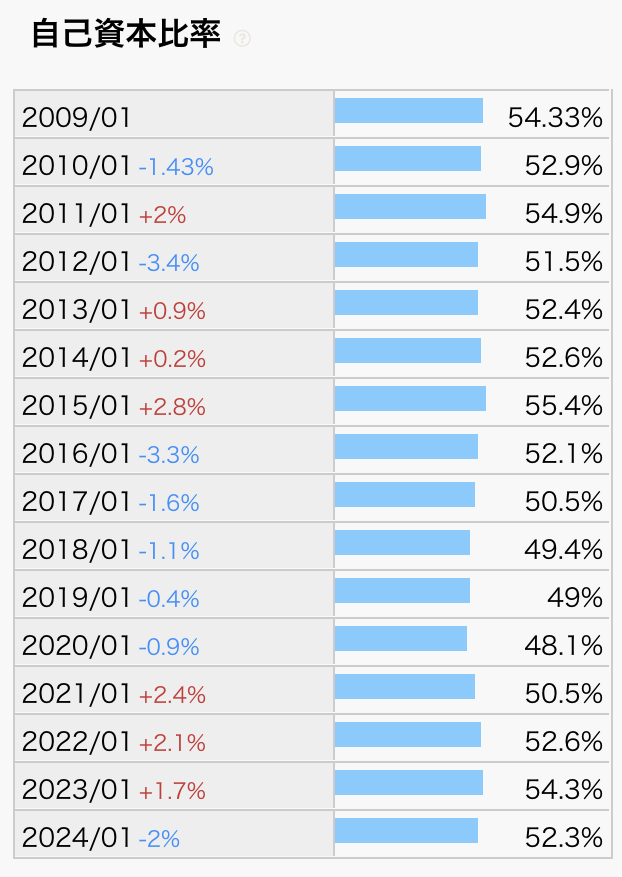

自己資本比率は50%前後で推移しており、財務も優良です。

※出典:IR BANK

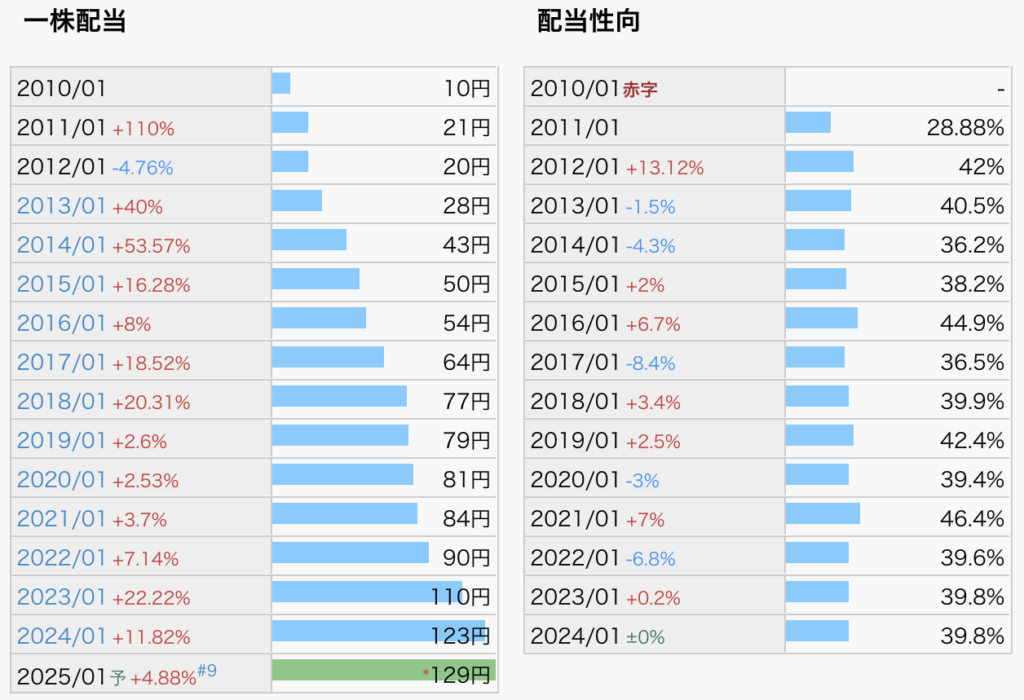

配当金は12期連続の増配を達成しており、きれいな右肩上がりです。

中期経営計画でも配当金の下限値を110円に設定していますので、

業績が一時的に悪化しても大幅な減配は市なさそうですね。

また、配当性向も40%以上を目指すとしてますので、

まだ増配余地はありそうです。

[積水ハウス(1928)]は株主優待があります。

毎年1月31日時点で1000株以上保有している株主に

「5kgの魚沼産コシヒカリ」が贈呈されます。

もらえたら嬉しいですが、利回り的に魅力的ではないので、

優待目的に投資するのはやめておいたほうがいいと思います。

国内市場の縮小、金利上昇リスク、海外事業の成否など懸念事項はあるものの、

過去最高の増収増益を達成しつづけており、財務も優良な素晴らしい企業だとおもいます。

12期連続増配で、今後もさらなる増配が期待できそうなので、ぜひ投資をしたい銘柄だと

思いました。

直近3年の平均利回りは3.94%ですので、

利回りが4.0%を超えたら投資を検討してみてもいいのではないかと思います。

最近は株価上昇により利回りが低下してるので、投資機会がありませんが、

株価が下落したら狙っていきたいです。

ではでは