【インデックス投資】年初一括 vs 毎月つみたて──どっちが正解?

さんまる

さんまる資産形成記

こんにちは、さんまるです。

今回は、

「投資をしている人」と「していない人」では、将来どれほど差がつくのか?

というテーマでお話しします。

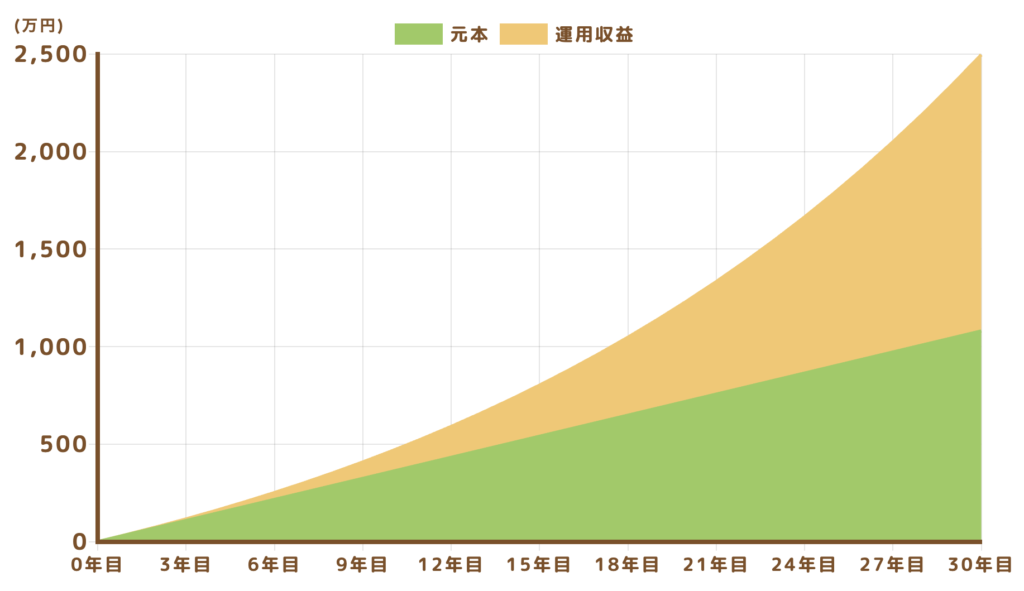

言葉よりも、まずはこのグラフを見てください。

※出典:金融庁ウェブサイト

このグラフは、金融庁が公表している積立シミュレーションをもとに、

「毎月3万円を、利回り5%で30年間積み立てた場合」の資産推移を表したものです。

もし投資せずにただ貯金していたら、

月3万円 × 12ヶ月 × 10年 = 360万円 になります。

一方で、5%で運用していた場合、運用益も含めて約460万円以上に増えている可能性があります。

たった10年で約100万円の差。

これが、複利の力です。

そしてさらに、時間をかければかけるほど、その差は大きくなります。

30年間積み立てた場合:

ここまでくると「投資する/しない」の差は、

単なるお金の差ではなく、「人生の選択肢の差」になってきます。

このグラフを見て感じてほしいのは、

複利というのは時間を味方につける仕組みだということ。

・最初の3年くらいは、ほとんど差がつかない

・10年後くらいから、少しずつ差がひらき始める

・20年、30年と経つと、爆発的に伸びる

つまり、早く始めることが何より大事なんです。

貯金はもちろん大切です。

でも、貯金だけではお金は絶対に増えません。

インフレや税金によって、お金の「実質的な価値」は下がっていく時代。

そんな中で資産を守るためには、

“守り”と“攻め”の両方が必要です。

このバランスを意識できる人こそ、将来の安心を手に入れられると僕は思います。

いきなり大きな額を投資しようとする必要はありません。

僕自身も、S&P500に連動するインデックスファンドに、月3万円から始めました。

ポイントは…

始めてしまえば、あとは自分の代わりにお金が働いてくれる仕組みが回り始めます。

時間は、どんなにお金持ちでも買い戻せない“資産”です。

だからこそ、「今この瞬間から始める」ことが一番のアドバンテージになります。